ทำหอพักอัตราการเสียภาษีอยู่ที่เท่าไหร่? (วิธีคำนวณ)

เป็นที่ทราบกันดีว่าการดำเนินธุรกิจหอพักต้องเสียภาษีในประเภทภาษีที่ดินและสิ่งปลูกสร้าง [ทำหอพักต้องเสียภาษีอะไรบ้าง] ทีนี้ภาษีที่เป็นภาษีที่ดินและสิ่งปลูกสร้างเป็นการเสียภาษีรายปีที่จะจัดเก็บตามมูลค่าของที่ดินและสิ่งปลูกสร้าง เช่น อาคาร บ้านที่เราเป็นผู้ครอบครอง โดยมีองค์กรปกครองส่วนท้องถิ่น เช่น เทศบาล องค์การบริหารส่วนตำบล (อบต.) เทศบาลเมืองฯ เป็นหน่วยงานหลักในการรับผิดชอบจัดเก็บภาษี

ซึ่งคนที่จะต้องเสียภาษีที่ดินนั้นก็คือ ‘เจ้าของกรรมสิทธิ์ในอสังหาฯ นั้น’ ไม่ใช่ชื่อเจ้าของที่ดิน ไม่ใช่เจ้าของตามทะเบียนบ้าน แต่เป็นผู้ครอบครองหรือทำประโยชน์ในที่ดินจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้

อัตราภาษีที่ดินเพื่อการอยู่อาศัย อัพเดท 2566

บุคคลธรรมดาผู้เป็นเจ้าของที่ดินและสิ่งปลูกสร้างหลังเดียว จะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างตามอัตรา ดังนี้

- ที่ดินมูลค่า 0-50 ล้านบาท: ได้รับการยกเว้นภาษี

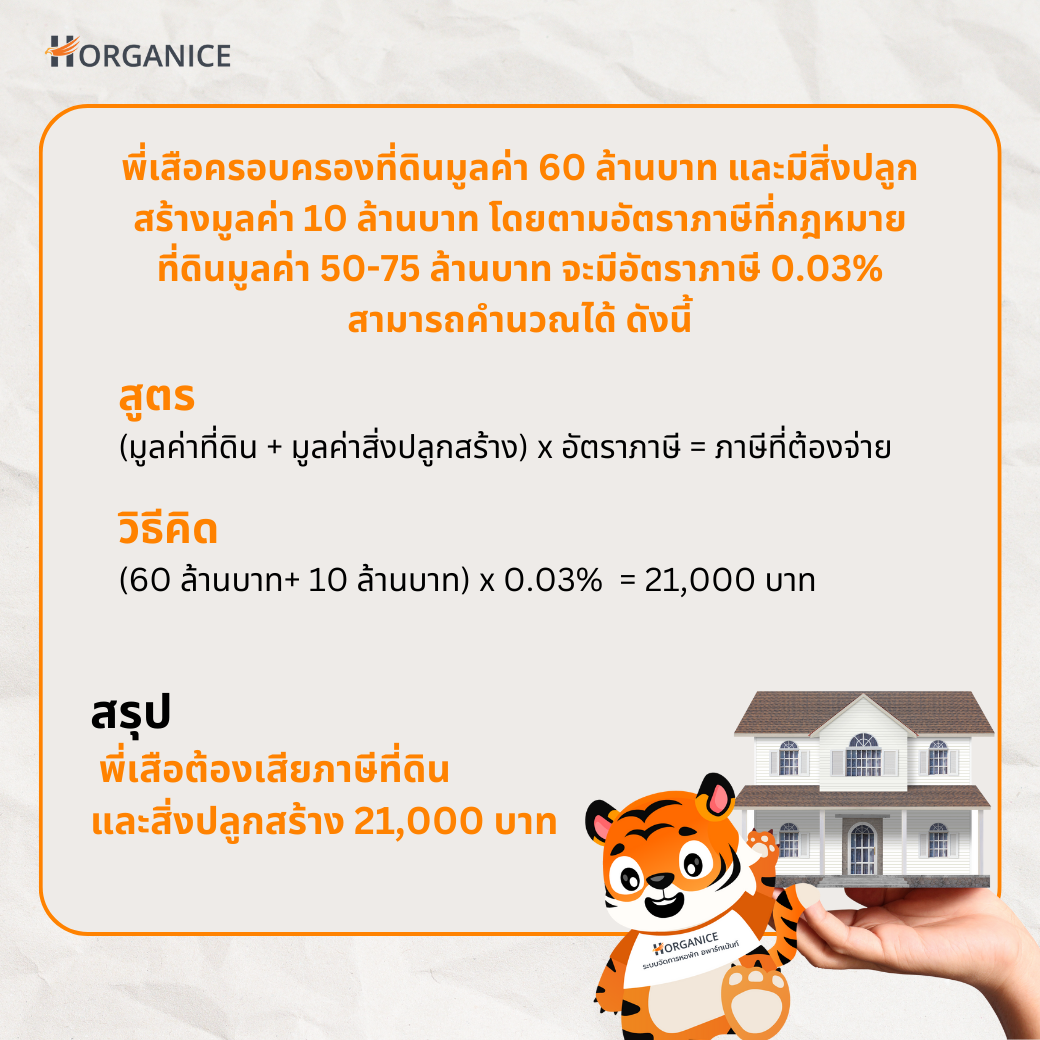

- ที่ดินมูลค่า 50-75 ล้านบาท: อัตราภาษี 0.03% = ล้านละ300 บาท

- ที่ดินมูลค่า 75-100 ล้านบาท: อัตราภาษี 0.05% = ล้านละ 500 บาท

- ที่ดินมูลค่า 100 ล้านบาทขึ้นไป: อัตราภาษี 0.1% = ล้านละ 1,000 บาท

โทษปรับ

ผู้ที่เสียภาษีที่ดินไม่ครบตามจำนวนภายในเวลาที่กำหนด จะต้องถูกปรับตามเกณฑ์ที่ระบุเอาไว้

– เสียเบี้ยปรับ 10% ของภาษีที่ค้างชำระ ในกรณีที่ล่าช้า แต่ชำระก่อนได้รับหนังสือแจ้งเตือน

– เสียเบี้ยปรับ 20% ของภาษีที่ค้างชำระ ในกรณีที่ล่าช้า แต่ชำระในระยะที่หนังสือแจ้งเตือนระบุเอาไว้

– เสียเบี้ยปรับ 40% ของภาษีที่ค้างชำระ ในกรณีที่ล่าช้าเกินระยะที่หนังสือแจ้งเตือนระบุเอาไว้

– ดอกเบี้ยเงินเพิ่ม เป็นบทลงโทษเพิ่มเติมในกรณีชำระภาษีล่าช้า โดยนับตั้งแต่วันที่การชำระภาษีเลยเวลา ด้วยการคิดอัตราดอกเบี้ยเพิ่มขึ้น 1% ต่อเดือนของเงินที่ค้างชำระ

– โทษทางอาญา โดยมีการกำหนดโทษจำคุกสูงสุด 2 ปี และปรับสูงสุดไมเกิน 40,000 บาท

วิธีการคิดคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

1. ที่ดินที่ไม่มีสิ่งปลูกสร้าง

ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ที่ดิน = มูลค่าที่ดิน

มูลค่าที่ดิน x อัตราภาษี = **ภาษีที่ต้องจ่าย**

2. ที่ดินและสิ่งปลูกสร้าง

ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ที่ดิน = มูลค่าที่ดิน

(ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง) – ค่าเสื่อมราคา = มูลค่าสิ่งปลูกสร้าง

(มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี = **ภาษีที่ต้องจ่าย**

3. ห้องชุด

ราคาประเมินทุนทรัพย์ห้องชุด (ต่อ ตร.ม.) x ขนาดพื้นที่ห้องชุด (ตร.ม.) = มูลค่าห้องชุด

มูลค่าห้องชุด x อัตราภาษี = **ภาษีที่ต้องจ่าย**

เราจะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างเมื่อไหร่ ? [ปี 2566]

สำหรับการชำระภาษีที่ดินนั้น ตามกฎหมายได้กำหนดระยะเวลาการเสียภาษีที่ดินและสิ่งปลูกสร้างไว้ดังนี้

– ประกาศราคาประเมินที่ดิน ภ.ด.ส.6 : องค์กรปกครองส่วนท้องถิ่น/สำนักงานเขต ออกหนังสือแจ้งการครอบครองที่ดิน/บ้าน ให้ผู้เสียภาษีทราบก่อนวันที่ 1 เมษายน 2566

– แจ้งการประเมินภาษีให้ผู้เสียภาษีทราบ : ภายในเดือนเมษายน 2566 เมื่อได้รับหนังสือแจ้งให้ตรวจสอบอัตราภาษี ประเภทของภาษีที่จัดเก็บให้เรียบร้อย กรณีที่พบว่าข้อมูลไม่ถูกต้อง เช่น ประเมินบ้านซึ่งเป็นที่พักอาศัย เป็นการใช้ประโยชน์เชิงพาณิชย์ ซึ่งจะทำให้เสียภาษีมากขึ้นสามารถใช้สิทธิ์คัดค้านการประเมินภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ภ.ด.ส.6

ชำระภาษี ภายในวันที่ 30 มิถุนายน 2566 หากมียอดที่ต้องชำระเป็นเกิน 3,000 บาท สามารถใช้สิทธิ์ขอผ่อนชำระภาษีได้ 3 งวดเท่า ๆ กัน โดยไม่เสียดอกเบี้ย โดยเริ่มจ่ายงวดที่ 1 ภายในเดือนมิถุนายน งวดที่ 2 เดือนกรกฎาคม และงวดที่ 3 เดือนสิงหาคม

คำแนะนำในการยื่นภาษีหอพัก

ผู้ประกอบการหอพักควรยื่นภาษีหอพักอย่างถูกต้องและตรงเวลา เพื่อหลีกเลี่ยงเบี้ยปรับและเงินเพิ่ม ผู้ประกอบการหอพักควรศึกษากฎหมายและระเบียบข้อบังคับที่เกี่ยวข้องอย่างละเอียด และขอคำปรึกษาจากผู้เชี่ยวชาญด้านภาษีเพื่อช่วยให้สามารถยื่นภาษีหอพักได้อย่างถูกต้อง

หน่วยงานที่เกี่ยวข้อง

สรรพากร Call Center : 1161 ให้บริการข้อมูลสรรพากร ตั้งแต่เวลา 08.30 น. – 18.00 น. ทุกวันทำการ เว้นวันหยุดราชการ แต่สามารถรับฟังข้อมูลอัตโนมัติ รับเอกสารทางโทรสาร และข่าวประชาสัมพันธ์ ได้ทุกวัน ตลอด 24 ชั่วโมง

ขอบคุณข้อมูลจาก KBank